728x90

2023.10.20 일간 종목

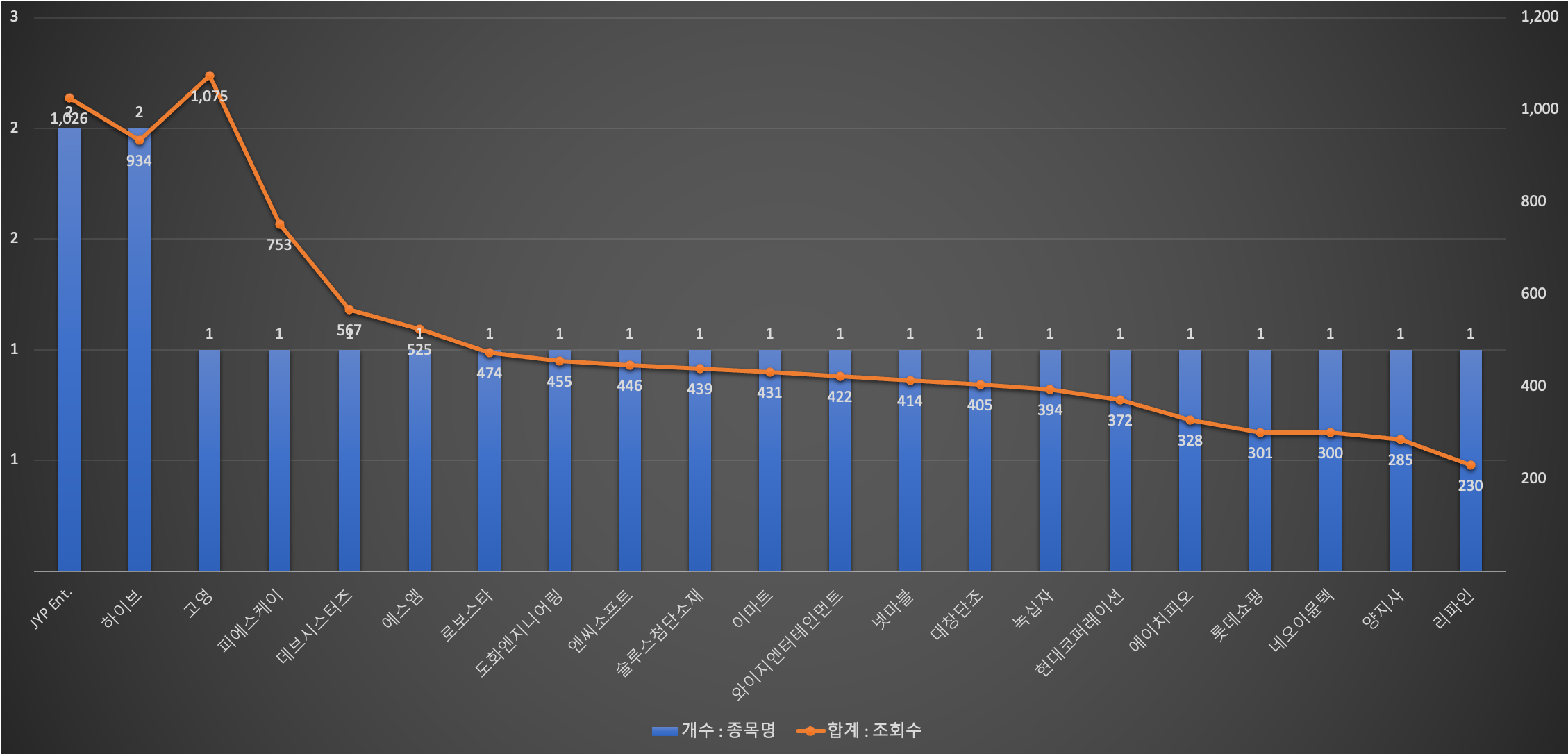

* 리포트 발행 수: JYP Ent. > 하이브 > 고영 > 피에스케이 > 데브시스터즈

* 리포트 조회 수: 고영 > JYP Ent. > 하이브 > 피에스케이 > 데브시스터즈

JYP Ent.

완급조절 (유진투자증권)

목표가 160,000 | 투자의견 Buy

- 3분기 매출액은 1,257억원(+32.1%yoy), 영업이익은 414억원(+50.6%yoy)으로 시장 컨센서스 부합 전망

- 트와이스 지효, ITZY, 엔믹스의 컴백에 더해 트와이스 월드투어 및 2분기에서 이연된 트와이스 일본 스타디움 투어가 반영되며 전분기에 이어 견조한 공연매출 기록하며 외형 성장 견인할 것으로 전망

- 4분기는 11월 스트레이키즈의 컴백에 더해 3분기에 진행된 스트레이키즈 일본 돔투어 및 니쥬 아레나 투어, 스트레이키즈 일본 앨범판매 100만장이 이연 반영될 것으로 전망함에 따라 역대 최대 실적 전망. 특히 연말 VCHA의 정식 데뷔를 시작으로 중국 보이그룹의 데뷔가 예정되어 있고, 내년 일본 보이그룹과 한국 보이그룹의 데뷔까지 순차적으로 이어지며 신인 모멘텀 풍부한 상황

- 트와이스와 스트레이키즈를 중심으로 공연 모객과 지역의 확대가 두드러지고 있으며, 공연 성장에 따라 MD 매출 동반 성장하고 있는 점 긍정적. 미국과 일본 중심으로 현지화 전략을 가장 빠르게 가시화하며 새로운 수익 시장 개척에 적극적인 점 주목할 만함. 투자의견, 목표주가 유지함

최대 활동 구간으로 접어든다 (키움증권)

목표가 155,000 | 투자의견 Buy

3분기 달라진 체력을 보여줄 것

3분기 매출액 1,252억원(yoy +31.6%), 영업이익 402억원(yoy +46.0%, OPM 32.1%)으로 컨센서스 부합을 전망한다. 일본에서 매출 확장이 발생했으나, 3분 기 반영보다는 4분기로 이연될 것으로 보여 보수적인 추정을 하였다. 앨범은 지효/엔믹스/있지/미사모가 반영되고, 트와이스의 3분기 월드투어와 2 분기 이연분 등을 반영했다. 2분기 스키즈 앨범 대비 판매량 감소가 나타날 것 으로 보이나, 스키즈 앨범은 4분기 컴백으로 해소되니 트렌드 훼손은 없을 것 이다. 공연은 어느 때보다도 활발했다. 트와이스 월드투어가 내년 1분기까지 예정된 가운데, 스키즈 국내+일본 돔투어, 니쥬 투어가 진행되었다. 일본에서 개최된 콘서트가 다수인 관계로 수익 인식은 시점은 4분기로 판단한다.

하이브

잠시 숨 고르는 중 (유진투자증권)

목표가 330,000 | 투자의견 Buy

- 3분기 매출액은 5,141억원(+15.4%yoy), 영업이익은 653억원(+7.6%yoy)으로 시장 컨센서스 부합 전망

- 뷔, 뉴진스 신보 판매 호조에 더해 세븐틴 일본 베스트앨범과 구보 142만장이 반영되며 견조한 앨범매출 기록할 것으로 예상하며, 르세라핌, 슈가, 세븐틴, 엔하이픈 투어가 일부 반영되며 앨범과 공연 중심으로 외형 견인 전망

- 4분기는 TXT, 세븐틴, 정국 컴백이 이어지며 900억원대의 역대 최대 실적을 기록할 것으로 전망

- 내년은 BTS의 군입대에 따른 완전체 활동 공백 불가피하지만, 상반기 중 보여줄 이벤트들이 다수 준비중. 위버스도 9월 SM 아티스트의 입점을 시작으로 내년 상반기 중 구독모델 도입되며 본격적인 수익화 시작될 것으로 전망하 며, 신인 걸그룹(아일릿), 신인 보이그룹(플레디스)에 이어 미국 현지화 걸그룹(드림 아카데미) 데뷔까지 순차적으로 가시화될 예정. 아직 공정위 심사 중이기는 하지만, 내년 빌리프랩 연결 편입시 추가 이익 성장 기대

- 매 컴백마다 소속 아티스트의 커리어 하이가 이어지며 실적 기여도 높아지고 있는 점 긍정적이며, 내년은 미국이라 는 메인 스트림에 진출하기 위해 준비한 모든 과정들이 성과로 이어지며 또 한번의 놀라운 성장 보여줄 것 기대

한 템포 쉬어도 이정도 (키움증권)

목표가 320,000 | 투자의견 Buy

3분기 한 템포 쉬어도 이정도

3분기 매출액 5,000억원(yoy +12.2%), 영업이익 617억원(yoy +1.8%, OPM 12.3%)으로 컨센서스 부합을 전망한다. 뉴진스 컴백 앨범 포함 205만장, BTS 솔로 뷔 200만장, 세븐틴 구보 142만장, 보이넥스트도어 52만장으로 상반기 앨범 퍼포먼스에는 미치지 못했지만 굵직한 흐름은 지속될 것으로 전망한다. 세븐틴은 일본에서 밀리언 셀러 이상의 성적을 달성해 한, 중, 일 팬덤에서 가 장 강력함을 다시 입증할 것으로 보인다. 세븐틴, TXT, 르세라핌의 콘서트가 반영되고 투어에 따른 MD와 BTS향 콘텐츠 매출이 실적에 기여할 것으로 전 망한다.

고영

3Q23 Review: 시장 기대치 크게 하회, 4분기는 전분기 대비 실적 회복 기대 (유진투자증권)

목표가 19,000 | 투자의견 Buy

▶ 3Q23 Review: 매출액 501억원, 영업이익 18억원으로 전년동기대비 각각 30.6%, 85.0% 감소함

- 시장 기대치(매출액 679억원, 영업이익 108억원) 대비 크게 하회한 실적을 기록함.

- 국제 정세 불안 및 고금리 경제 지속으로 글로벌 투자 둔화가 지속되면서 부진한 실적을 보임. 제품별로는3D SPI(Solder Paste Inspection, 납도포 검사기) 제품, 3D AOI(Automated Optical Inspection, 자동광학검사) 및 반도체 검사장비(Meister), MOI(Multi-purpose Optical Inspection) 등을 포함한 기타(신사업) 부문 모두 감소함.

- 3분기에서 긍정적인 모습은 ① 감소세를 보이던 모바일 기기 부문이 전년동기 대비 49.7% 증가하였고, ② 지역별로 보면, 미국, 유럽 중국의 큰 폭 감소에도 불구하고, 국내 및 일본 등이 전년동기 대비 증가하였다는 것임.

▶ 4Q23 Preview: 매출액 573억원, 영업이익 46억원으로 전년동기 대비 각각 17.7%, 54.3% 감소 예상함.

- 유럽 중심으로 점차 자동차 및 IoT 부문에서 실적이 점차 회복될 것으로 예상됨. - 또한, 반도체 HBM(High Bandwidth Memory) 등 다양한 대상물에 대한 검사 수요가 증가하고 있음

- 글로벌 EMS 고객사향 AI접목 스마트팩토리솔루션(KSmart) 공급 예정, 뇌수술용 의료로봇 판매 지속 예상

▶ 투자의견 BUY, 목표주가 19,000원 유지

bulkuploading...

728x90

'주식 > 일간 종목' 카테고리의 다른 글

| 2023.10.24 일간 종목 (0) | 2023.10.25 |

|---|---|

| 2023.10.23 일간 종목 (1) | 2023.10.23 |

| 2023.10.19 일간 종목 (0) | 2023.10.19 |

| 2023.10.18 일간 종목 (1) | 2023.10.18 |

| 2023.10.17 일간 종목 (0) | 2023.10.17 |