728x90

2023.10.18 일간 종목

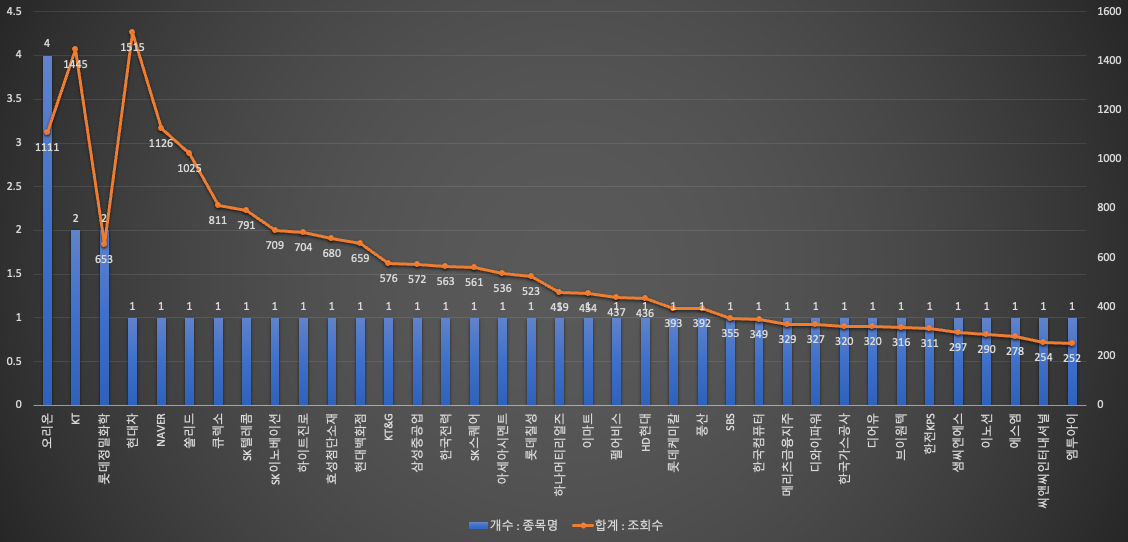

* 리포트 발행 수: 오리온 > KT > 롯데정밀화학 > 현대차 > NAVER

* 리포트 조회 수: 현대차 > KT > NAVER > 오리온 > 쏠리드

오리온

외형 성장과 수익성 개선이 동시에 (신한투자증권)

목표가 170,000 | 투자의견 매수

원가 부담 완화 흐름 속 여덟 달 연속 증익 흐름

9월 국가별 전년대비 매출증감률은 한국 +12.8%, 중국 -3.3%, 베트 남 +3.6%, 러시아 -22.6%였다. 환율 효과 제외 시 전 지역에서 매출 이 성장했다. 영업이익은 매출 증가와 비용 효율화 노력이 지속되는 가운데 원가 부담도 완화되며 양호(한국 +19.2%, 중국 +9.6%, 베트 남 -1.3%, 러시아 -33.3%)했다. 7~9월 실적을 단순 합산한 3Q23 매 출과 영업이익은 7,677억원(+2.8% YoY), 1,442억원(+15.8% YoY)을 기록하며, 컨센서스에 부합했다 중국 영업이익률은 22.6%를 기록하며 두 달 연속 20%를 넘었다. 1) 신제품 효과에 힘입어 위안화 기준 매출이 5% 증가했고, 2) 원재료 복수화, 비딩 확대 등 원가 절감 노력이 이어지며, 원가율이 개선(제조 원가율 -0.3%p YoY)됐다.

견조한 흐름의 n차 확인 (하이투자증권)

목표가 180,000 | 투자의견 Buy

23 년 9 월 Review

오리온의 3Q23 4 개 법인 합산 영업실적 성장률은 매출액 +3.3% YoY, 영업이익 +17.7% YoY 을 시현했다. 비우호적인 환율흐름에도 불구하고 시장대비 고성장을 이어가는 전 지역의 견조한 현지 매출액 성장률 및 원가개선이 더해진 이익률 상승세가 지속되고 있다. 우려가 높았던 베트남 또한 현지소비 둔화 흐름에도 불구, 신제품과 신규카테고리를 통해 9 월 현지통화기준 두자리수의 외형 성장률을 기록했다. 합산 영업이익 또한 원가개선 및 고정비 레버리지 효과가 맞물리는 기대 이상의 수준이다.

성장은 더디지만 수익성 개선은 고무적 (한화투자증권)

목표가 180,000 | 투자의견 Buy

현지 통화 기준 전 법인 매출 성장 지속

2023년 9월 오리온의 법인별 합산 매출액은 2,695억원으로 전년 동기 대비 0.9% 증가했다. 원화 환산한 수치는 전년 수준이나 현지 통화 기준으로 한국/중국/베트남/러시아 매출액은 전년 동기 대비 각각 +12.8%/+4.8%/ +10.4%/+17.5% 성장했다.

알맹이 있는 성장 (DS투자증권)

목표가 180,000 | 투자의견 매수

3Q23Pre: 환율효과 아쉬우나 국내외 성장 및 수익성 개선

- 3분기 실적은 연결기준 매출액 7,636억원(+3% YoY), 영업이익 1,412억원(OPM 18.5%)으로 시장 기대치 부합할 전망 - 9월 합산 매출액 +0.9% YoY, 영업이익 +6.8% YoY 성장하며 견조. 비우호적 환율로 외형 부진하나 수익성 개선 - 국가별 신규 카테고리 및 CAPA 확대로 성장 지속 전망하며 펀더멘털 개선 긍정적 - 투자의견 Buy, 목표주가 18만원 유지. 현주가는 24년 실적 대비 PER 12배로 매력적

KT

KT의 배당은 믿음입니다 (대신증권)

목표가 44,000 | 투자의견 Buy

투자의견 매수(Buy), 목표주가 44,000원 유지

23E EPS 4,438원에 PER 10배 적용. PER 10배는 최근 5년 통신업 평균(KT, LGU+ 기준)이고, 04~11년 ARPU 정체기의 PER 평균에 해당

배당 정책 유지 환영, 하지만 주가 오를 일 없다 (하나증권)

목표가 33,000 | 투자의견 Neutral

투자의견 중립/TP 3.3만원 유지, 28,000~33.000원 박스권 주가 등락 전망

KT에 대한 투자의견 중립/12개월 목표주가 3.3만원을 유지한다. 여전히 33,000원 이상에선 비중을 줄여 나갈 것을 권한다. 이러한 판단을 하는 이유는 1) 신임 CEO가 재임 기간 중 최소 DPS 1,960원 이상, 배당 성향 50%를 발표했지만 향후 기대배당수익률이 부각되긴 어 려운 상황이고, 2) 1~3분기 누적 본사/연결 영업이익을 감안할 때 2023년엔 연결 뿐 아니라 본사 영업이익도 감소 전환 가능성이 높으며, 3) 5G 가입자 정체, 이동전화매출액 감소 전환 가능성을 감안 시 2024년에도 본사 영업이익 감소가 유력하고, 4) 대규모 인원 감축이 없을 것임을 고려하면 물가 상승에 따른 제반 영업비용 증가가 불가피해 저조한 수익성, 낮은 ROE, PBR 저평가 상황이 지속될 것이며, 5) 최근 하반기 영업이익 컨센서스 하향 조정과 함 께 향후 이익 전망치 하향 조정이 이루어지고 있어 외국인들을 중심으로 패시브 자금 이탈 이 예상되기 때문이다. 당분간은 특별한 매출 성장/이익 증가 기대감이 낮은 가운데 배당수 익률에 기초한 주가 등락이 예상된다. 기대배당수익률 7%에서 매수, 6%에서 매도하는 전 략을 추천한다. 주가로 환산하면 28,000원 매수, 33,000원 매도이다.

롯데정밀화학

3Q23 Preview: 더 이상 버틸 수 없었던 판가 하락 한화투자증권

목표가 80,000 | 투자의견 Buy

3Q23 영업이익 377억원(컨센 -24% 하회) 예상

롯데정밀화학 3Q 영업이익은 377억원(QoQ -45%, 컨센대비 -24%)을 추정한다. 국제가격 하락에도 불구하고 동사는 ECH, 메셀로스 등 주요 제품의 판가 방어에 성공적이었는데, 건설 경기 부진이 지속됨에 따라 3Q 수익성 하락을 감내한 것으로 파악된다.

실적반등 4Q23, 중장기적으로는 사업 개선 SK증권

목표가 85,000 | 투자의견 매수

3Q23 Preview: 실적 저점

롯데정밀화학 3Q23 매출액 3,854 억원(-38.7% YoY, -10.6% QoQ), 영업이익 359 억원(-70.1% YoY, -48.0% QoQ)으로 컨센서스 대비 -27.8% 하회하는 이익 을 기록할 것으로 전망한다. 1) 케미칼: 케미칼(염소/암모니아)부문 영업이익 53 억원(-82.8% QoQ)을 전망한다. 3Q23 ECH 스프레드는 -1.4% QoQ 로 2Q23 에 이어 추가 하락했으며, 가성소 다 가격 역시 -6.5%를 기록하며 부진한 시황이 지속됐다. 또한, 여름철 전력비 가 격 상승에 따른 가성소다 원재료비 상승 또한 부담으로 작용했을 것으로 추정된다. 암모니아의 경우 전분기 발생했던 일회성 이익 소멸에 따라 감익이 예상된다. 2) 그린소재: 그린소재부문 영업이익 306 억원(-19.6% QoQ)을 전망한다.3Q23 식 의약/산업용 판매량 감소에 따른 영향이다. 특히, 건설경기 악화에 따른 산업용 판 매량 감소 및 판가하락이 크게 영향을 미쳤을 것으로 추정된다.

bulkuploading...

728x90

'주식 > 일간 종목' 카테고리의 다른 글

| 2023.10.23 일간 종목 (1) | 2023.10.23 |

|---|---|

| 2023.10.20 일간 종목 (0) | 2023.10.20 |

| 2023.10.19 일간 종목 (0) | 2023.10.19 |

| 2023.10.17 일간 종목 (0) | 2023.10.17 |

| 2023.10.16 일간 종목 (0) | 2023.10.16 |