728x90

2023.10.16 일간 종목

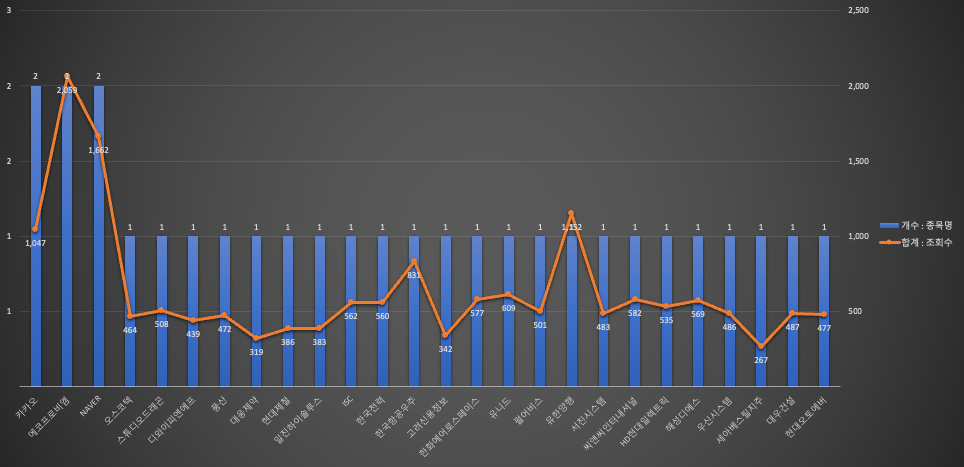

* 리포트 발행 수: 에코프로비엠 > NAVER > 카카오 > 유한양행 > 한국항공우주

* 리포트 조회 수: 에코프로비엠 > NAVER > 유한양행 > 카카오 > 한국항공우주

에코프로비엠

중장기 실적 전망치 하향 조정 (하이투자증권)

목표가 270,000 | 투자의견 Hold

3Q23 유럽 전기차 배터리 수요 둔화와 양극재 판가 하락으로 인한 실적 부진

동사 3Q23 잠정 실적은 매출액 1.8 조원(+15% YoY, -5% QoQ), 영업이익 459 억원(-68% YoY, -60% QoQ), 영업이익률 2.5%로 당사 전망치(매출액 2.0 조원, 영업이익 540 억원, 영업이익률 2.7%)를 다소 하회했다. 양극재 출하량은 주력 고객사 전기차 배터리향 판매 확대로 20~25% 가량 증가할 것으로 기대됐으나 10% 수준에 그친 것으로 추정된다. 미국, 유럽 전기차 판매량 호조세에도 불구하고 유럽 시장 내 국내 배터리 셀 업체들의 점유율 하락과 Volkswagen, Stellantis 등 일부 유럽 완성차 OEM 업체들의 과잉 재고 영향으로 전기차 배터리 셀 수요가 당초 예상 대비 부진했기 때문이다. 또한 전세계 부동산 경기 부진으로 인해 전동공구향 양극재 수요 회복도 제한적인 상황이다. 3Q23 판가는 상반기 주요 원재료 가격의 하락 추이가 본격 반영되면서 전분기 대비 약 14% 인하된 것으로 추정된다. 반면 수익성은 판가와 원가투입 래깅 효과 영향으로 악화되었다.

기 실적 보다 트럼프 발작과 경쟁 강도 상승 우려 (유진투자증권)

목표가 200,000 | 투자의견 Reduce

- 3분기 매출액, 영업이익 각각 1.8조원, 459억원으로 이익 감속세 전환하며 추정치 하회 - 소재 가격 변동에 따른 양극재 판가 하락이 실적 하락의 주원인 - 미국 전기차/배터리 시장 전망은 바이든의 재선을 기반으로 함. 트럼프 당선되면 시장 위축 불가피 - 트럼프 재선 시 연비규제 대폭 완화하고, 세부 규정 엄격하게 적용해서 보조금 대상 전기차 축소할 것 - 유럽시장은 중국업체들의 진출 확산과 유럽업체들의 대규모 증설로 양극재 시장 경쟁 강도 높아져 - 투자의견 ‘REDUCE’, 목표가 200,000원 유지. 현 주가 수준은 지나치게 낙관적인 시나리오에 따른 과매수 영역

NAVER

라이프 기반 머니타이제이션 AI 조망 (키움증권)

목표가 340,000 | 투자의견 Buy

동사에 대한 목표주가 34만원을 유지하고 인터넷/게임 업종내 Top pick으로 지속 제시한다. 동사 적정가치는 55.8조원으로서, 이는 서치플랫폼/클라우드 중심 사업부문 적정가치 11.0조원, 네이버 AI 내재가치 11.1조원, 네이버쇼핑 사업부문 적정가치 12.1조원, 일본 이커머스 솔루션 적정가치 1.4조원, 네이버 파이낸셜 지분가치 4.1조원, Webtoon Entertainment 지분가치 6.7조원와 LY Corporation 지분가치 9.3조원을 반영해 산출하였다. 네이버쇼핑 적정가치는 도착보장과 브랜드 솔루션 등 커머스 솔루션 비즈니스의 수익화 스타트 라인 설정 및 외연 확장을 프로젝션해 기존 10.5조원에서 12.1조원으로 상향했으나 서치플랫폼 하반기 매출 추정치와 영업외손익에 대한 기존 대비 보수적 추정치 적용으로 전체 밸류는 기존 대비 유의미한 변화가 없었음을 부연 설명한다.

쉬어가는 광고, 미래를 위한 비용 집행 (대신증권)

목표가 260,000 | 투자의견 Buy

투자의견 매수 유지, 목표주가 260,000원으로 기존 대비 7.1% 하향 목표주가는 SOTP 방식으로 산출.

부문별 적정가치는 1) 서치 플랫폼 17.1조원, 2) 커머스 13.1조원, 3) 파이낸셜 2.7조원, 4) 웹툰 3.6조원, 5) 클라우드 2.1조원, 6) LY지분가치 6.3조원 등 목표주가 하향 배경은 커머스, 웹툰의 글로벌 peer 밸류에이션 하락 및 LY(구 Z Holdings)의 지분가치 하락 영향

카카오

아직 더딘 회복 시그널 (유진투자증권)

목표가 65,000 | 투자의견 Buy

- 3분기 매출액 2.17조원(+17%yoy), 영업이익 1,249억원(-17%yoy) 컨센서스(1,421억원) 하회 전망 - 국내 온라인 광고시장 반등이 기대에 미치지 못하며 톡비즈 광고 매출 성장률(+5.1%yoy)은 전분기와 유사한 수준 - 반면 거래형 매출은 선물하기 직매입 비중 확대가 추석 효과와 맞물리며 양호한 성장률(18%yoy)을 전망 - 모빌리티에서는 연초 택시가격 인상으로 인한 둔화된 수요 회복에도 제휴 주차장 증가로 인한 주차 매출이 확대 - 콘텐츠 부문에서 카카오게임즈는 신작 아레스 출시 효과에도 기타 매출 부진으로 인해 전분기 대비 큰 폭의 매출 성장은 제한될 것. 뮤직에서는 에스엠 연결 반영효과로 yoy 매출 성장 효과는 있겠으나 상각비용은 전분기 대비 소폭 증가할 예정. 추가적으로 엔터프라이즈, 엔터테인먼트 인력 조정에 따른 일회성 비용 발생될 전망 - 목표주가를 기존 7.4만원에서 6.5만원으로 하향. 이는 자회사 및 주요 지분가치 하락에 기인함

광고 회복세 기대 (대신증권)

목표가 64,000 | 투자의견 Buy

투자의견 매수 유지, 목표주가 64,000원으로 기존 대비 4.4% 하향 목표주가는 SOTP 방식으로 산출. 카카오 사업가치는 10.3조원으로 산출. 게임즈, 뱅크, 페이 등 주요 자회사 지분가치는 현재 시장가를 반영, 종전 대비 소폭씩 하향하여 총 자회사 지분가치 17.8원으로 산출. 이를 반영한 목표주가 역시 기존 대비 소폭 하향 조정

bulkuploading...

728x90

'주식 > 일간 종목' 카테고리의 다른 글

| 2023.10.23 일간 종목 (1) | 2023.10.23 |

|---|---|

| 2023.10.20 일간 종목 (0) | 2023.10.20 |

| 2023.10.19 일간 종목 (0) | 2023.10.19 |

| 2023.10.18 일간 종목 (1) | 2023.10.18 |

| 2023.10.17 일간 종목 (0) | 2023.10.17 |