728x90

2023.10.23 일간 종목

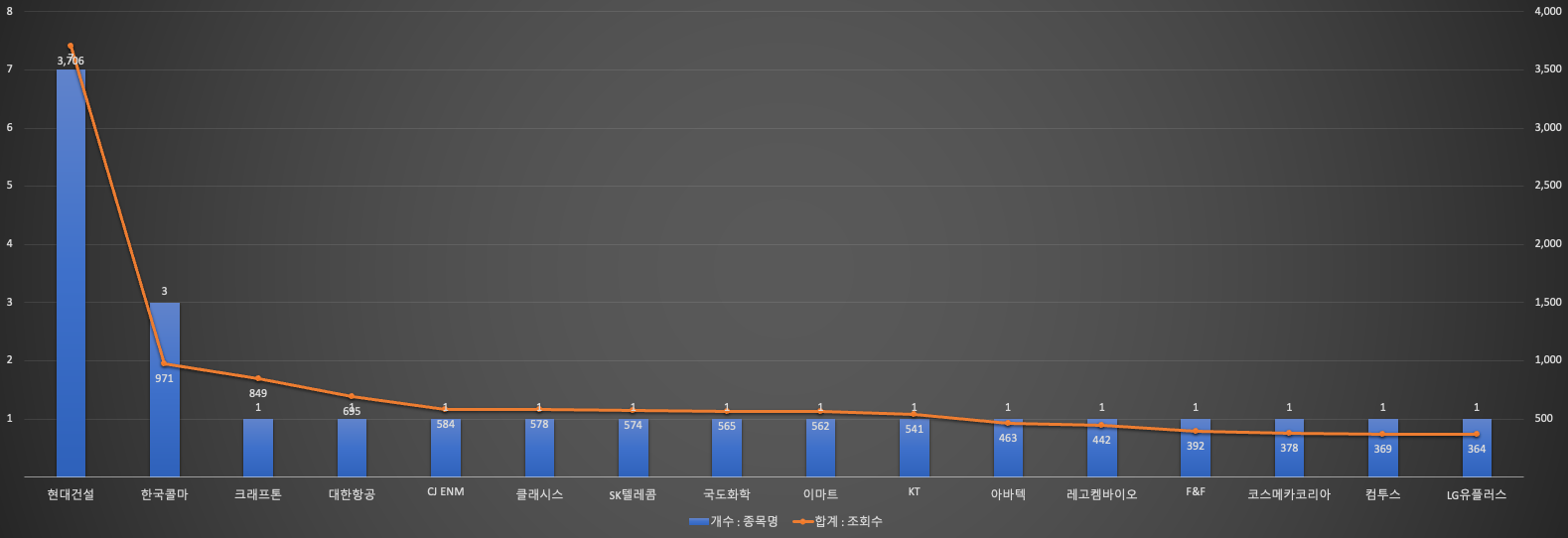

* 리포트 발행 수: 현대건설 > 한국콜마 > 크래프톤 > 대한항공 > CJ ENM

* 리포트 조회 수: 현대건설 > 한국콜마 > 크래프톤 > 대한항공 > CJ ENM

현대건설

멈추지 않는 양적 성장 (교보증권)

목표가 53,000 | 투자의견 Buy

목표주가 53,000원 유지. 양적 성장에 힘입은 영업이익 기대치 상회

현대건설에 대해 투자의견 ‘매수’ 및 목표주가 53,000원 유지. 최근 주가는 수도권 분양시장 일부 회복 불구, 글로벌 매크로 이슈에 따른 시장 금리 급변과 지방 미분양 등 분양시장 부진 우려에 따른 업종 전반의 주가 조정으로 다소 부진. 3Q23 실적은 국내 주택 원가율 이슈 지속에도 불구, 국내•해외 동시 매출액 급증에 힘입어 시장기대치를 크게 뛰어넘는 실적 달성.

3Q23 실적 호조로 목표가 상향요인 있으나, 최근 낮아진 건설업종 멀티플에 따른 목표주가 괴리를 감안 현재 목표주가 유지. 목표주가는 ‘23년 지배순이익 기준 PER10배 수준. 누적 수주잔고는 해외 대형공사 신규 수주에 힘입어 역대 최고 수준인 92.7조원 기록중. ① 최대 수준 수주잔고 + 해외 대규모 공사 본격화로 중장기적인 성장 담보, ② 전통 발주처 + 그룹공사(자동차•배터리) 관련 해외 매출액 증가 시작, ③ 선도적인 신사업 투자 진행 등으로 자재가를 비롯한 비용 요인 안정 시 폭발적인 영업이익 증가 예상.

잘 나온 실적, 어두워지는 전망 (하나증권)

목표가 55,000 | 투자의견 Buy

3Q23 잠정실적: 컨센서스 상회

현대건설 3Q23 실적으로 매출액 7.6조원(+40.3%yoy), 영업이익 2,454억원(+59.7%yoy)을 기록하면서 시장 컨센서스를 상회했다. 매출액이 상회한 배경으로 현대엔지니어링의 해외 공사 매출액이 예상보다 많이 나왔으며, 이익이 상회한 배경으로 연결자회사 송도랜드마크 의 실적이 기대보다 좋았던 것이 있었다(2분기와 똑같다). 현대건설 별도로 GPM은 하락하 고 판관비가 감소한 이유는 미르파 플랜트에 대한 합의에 따라 과거 충당금을 잡았던 금액 1,736억원을 판관비에서 원가로 계정대체했기 때문이다. 3분기에 반영된 '비용'이라고 보기 어려우며, 실적에 미치는 영향은 없다. 상반기 분양으로 현대건설 별도는 2,200세대, 현대엔 지니어링은 5,076세대로 부진했다. 3분기 수주는 4.9조원을 기록했다. 자푸라2(약 20억달러) 는 4분기 수주에 반영될 예정이다.

3Q23 Review: 기세 (氣勢) (이베스트증권)

목표가 55,000 | 투자의견 Buy

국내외 주요 현장들 매출 본격화로 호실적 기록

현대건설의 3분기 매출액은 7조 6,202억원으로 전년동기대비 40.3% 증가, 컨센서스 대비 11.3% 상회했다. 영업이익은 2,455억원으로 전년동기대비 59.7% 증가, 컨센서스 영업이익 2,173억원 대비 12.9% 상회하는 호실적을 기록했다. 이는 국내 주택부문의 시장 기대보다 빠른 속도의 매출 증가, 2) 현대엔지니어링의 미국 HMGMA 현대차 전기차 공장, 미국 SK온 배터리 공장 등 범 Captive이자 미국 리쇼어링 사이트들에서 공정 본격화가 나타난데에 기인한다. 해외 마진의 경우는 UAE 미르파 발전 현장에서 과거 판관비단에 반영해둔 대손충당금을 원가로 계정 대체하면서 회계성 이슈로 적자 전환했지만, 일회성 효과를 제거시 별도 기준 해외 마진이 6% 수준으로 비교적 양호하다. 사우디 사토프 아미랄 6.6조원 수주를 필두로 연간 해외 수주를 초과달성한 만큼 대형 프로젝트들 공사 본격화에 따른 점진적 마진 개선이 기대된다.

[3Q23 Review] 탑라인 탑 (한화투자증권)

목표가 54,000 | 투자의견 Buy

3Q23 Review: 영업이익, 시장 컨센서스 13% 상회

o 3분기 매출액 7.6조 원, 영업이익 2455억 원으로 각각 YoY +40.3%, +59.7% 기록. 시장 컨센서스 대비 매출액 11.3%, 영업이익 12.9%, 지배주주순이익 21.5% 상회.

o 총 매출액이 큰 폭의 성장을 기록한 것은 1) 현대ENG의 국내외 매출 성장(해외 +61%/국내 +51%, 총 1.24조 원 증가)과 2) 별도 주택 매출 증가(YoY +43%, +6100억 원)에 기인. 영업이익률은 3.2%로 QoQ 개선 미미. 별도 해외 원가율 악화(110%대)는 미르파 발전 대손충당금(1736억 원)의 계정 대체(판관비'원가) 영향(제외 시 원가율 94%). o 3분기 누계 신규수주(연결)는 25.7조 원(국내 13.0조 원, 해외 12.6조 원)으로 연간 목표의 88.2%(국내 70%, 해외 121%)를 달성. 주택 분양 공급은 7314세대(별도 2238세대, 현엔 5076세대)로 연초 3.1만 세대 분양 계획의 23.3%를 소화. 별도 기준 분양 계획은 연초 2.1만 세대에서 현재 약 1만 세대로 하향 조정.

o 분양 공급 위축에도 불구하고 국내외 굵직한 수주가 이어지고 있는 점은 긍정적. 지난 6월 사우디 Amiral(6.6조 원)수주에 이어 자프라 2(Pkg#2, 25억 달러) 4분기 수주도 유력한 상황. 국내에서는 신한울 3,4호기 시공사 선정(11월 말 예상)과 태안 해상풍력 수주(4분기 우협 선정 예정) 등을 추진 중.

든든한 자회사 성장 (대신증권)

목표가 54,000 | 투자의견 Buy

투자의견 매수, 목표주가 54,000원 유지

목표주가는 2023E BPS 72,786원에 타깃 PBR 0.74배 적용. 타겟 PBR은 2023E ROE를 기준으로 PBR-ROE 방식으로 산출한 이론 PBR

안정적인 이익과 부담없는 벨류에이션 (하이투자증권)

목표가 53,000 | 투자의견 Buy

투자의견 Buy, 목표주가 53,000 원 유지

현대건설에 대해 투자의견을 Buy 와 목표주가 53,000 원을 유지한다. 목표주가는 12 개월 포워드 BPS 78,450 원에 Target P/B 0.68 배(Target PER 9.4 배)를 적용했다. 고금리가 유지되고 있고, 신규 착공, 분양 물량의 감소폭이 심화되는 등 부동산 경기 불확실성이 지속되고 있지만, 현대건설은 안정적인 실적이 당분간 유지될 것으로 기대되며, 해외 수주, 원전 등 다양한 모멘텀을 보유하고 있어 주가 방어가 충분히 가능할 것으로 보인다. 12 개월 포워드 기준 P/B, P/E 는 각각 0.47 배, 6.5 배로 Valuation 부담도 없는 상황이다.

꾸준하게, 천천히 레벨업 중 (신한투자증권)

목표가 53,000 | 투자의견 매수

주택 원가 상승에도 외형 성장하며 OP 컨센 13% 상회

3Q23 연결실적은 매출액 7.6조원(YoY +40.3%, QoQ +6.4%), 영업이 익 2,455억원(YoY +59.7%, QoQ +9.8%)으로 영업이익 기준 컨센서 스를 13% 상회했다. 협력사 비용 전산에 따라 주택부문에서 약 810 억원의 비용 반영이 있었으나 1) 입주 임박한 주택현장에서의 매출 확 대 및 2) 공정 본격화된 해외 대형 프로젝트와 3) 패스트 트랙 기반의 관계사 공사 매출 확대로 만회했다. 본사/현대엔지니어링의 해외원가 율은 95% 수준으로 높으나 주요 선별 프로젝트 매출 비중이 확대되 며 소폭이나마 YoY 개선되고 있는 점은 고무적이다. 그 외 계정대체 로 원가율 급등/판관비 – 기록했으나 영업이익 영향은 없다. 외형이 견인하는 안정적인 실적은 2024년에도 지속될 전망이다. YTD 연결 신규분양 7,845세대, 연간 목표 23%로 착공은 부진하나, 1) 2024 년 입주예정물량이 많아(본사, 23년 2.3만 vs 24F 3만세대+) 주택 매출 성장이 가능하며, 2) 연간목표 120% 수준의 해외 플랜트 수주가 매출 화되기 때문이다. 본격적인 수익성 개선은 2024년 하반기 이후, 2020 ~2021년 분양한 주택이 준공되는 시점에 가능할 것으로 기대된다.

한국콜마

2023년 Kolmar Wuxi 탐방 후기 (이베스트증권)

목표가 75,000 | 투자의견 Buy

2023년 10월 19~20일 양일간 Kolmar Wuxi 탐방이 진행되었다. 한국콜마는 2016년 8월 무석법인을 설립하며 중국 사업을 확장했다. 약 1년간의 공사 이후 2018년 6월에 공장 완공, 10월에 화장품 생산허가를 취득하며 정식으로 사업을 시작했다. Kolmar Wuxi의 부지 면적은 63,117.6㎡이며, 130여명의 품질 전문인력 및 110여명의 연구원 등 뛰어난 인력을 갖추고 있어 중국 내 단일 공장 기준 최고 수준으로 평가되고 있다. 디귿(ㄷ)자 형태의 무석공장은 정면 4개층의 기초생산동, 연구소, 사무실 및 우측 4층의 물류 창고동, 후면 3개층의 색조 생산동으로 구성되어 있어 다양한 제형의 제품 생산이 가능하고, 중앙의 비어 있는 부분은 향후 확장 가능한 공간이다. 현재 연간 생산능력은 5.5억개에 달하며, 확장 후 생산능력은 8억개까지 늘어날 수 있을 것으로 추산된다.

무석콜마 라인 투어 후기 (한화투자증권)

목표가 76,000 | 투자의견 Buy

존재감 두드러질 무석콜마

무석은 상해와 약 120km 떨어져 상해 홍차오 공항에서 차로 약 1시간, 상해 푸동 공항에서 차로 약 2시간 거리이다. 무석은 장쑤성 남부의 시 로 거대 공업 단지가 있어 2022년 인당 평균 소비금액 10위, 2020년 인 당 GDP 2위에 이름을 올린 도시다. 무석콜마는 2016년 8월 법인 설립 및 2018년 6월 공장완공 후 2018년 10월 화장품 생산허가를 취득했다. 현재 연 생산능력은 5.5억개 이나 1교대 기준의 수치로 2교대 전환 및 확장 가능 면적 추가 증설 시에는 연 8~10억개까지도 생산 가능한 방대 한 생산능력을 보유한 법인이다. 무석콜마에서는 선제품/BB를 포함한 스킨로션, 쿠션, 마스크팩류, 포인트메이크업 등 전 제형의 화장품 제품 생산이 가능하다.

중국 무석법인 탐방기 (신한투자증권)

목표가 77,000 | 투자의견 매수

중국 공장 투어의 키워드는 대면적

전주 10/19~20일 중국 장쑤성 남부에 위치한 무석콜마에서 라인 투어가 진행되었다. 2018년 6월 완공해 2019년 본격 가동을 개시한 무석콜마는 4층 규모로 지어졌으며, 기초 및 색조 생산동과 연구소, 물 류창고를 보유하고 있다. 건물연면적 74,632㎡로 유사기업 대비 월등히 큰 규모를 자랑했고, 연 생산능력 5.5억개로 추후 라인 확장 시 8.8억개까지 수주 대응이 가능하다. 2019년 이후 연평균 63%씩 성장하는 무석콜마는 기초 화장품 생산에 강점을 갖고 있다. 과거 제약 CMO 사업에서 축적된 처방과 생산 노 하우를 기반으로 크림 제형 화장품 생산에 경쟁우위를 지니는 것으로 판단한다. 특히 글로벌 시장에서 한국 썬제품(UV차단)의 입지가 높아 지고 있는데 동사가 크게 일조하고 있다.

CJENM

제는 사야하지 않겠습니까 (대신증권)

목표가 70,000 | 투자의견 Buy

투자의견 매수(Buy)로 상향, 목표주가 70,000원 유지

12M FWD EPS 3,990원에 PER 17배 적용. CJ E&M과 CJO의 합병 전 PER 5년 평균인 21배 대비 -20% 할인 적용 광고는 살아나고 있고, 티빙은 BEP에 근접해 있으며, 미국 작가 파업 종료에 따라 24년에는 Fifth Season도 정상 궤도 진입 전망 18년 CJ E&M-CJO 합병 Pro-forma OP 2.5천억원을 향해 가는 과정에서 타겟 PER은 21배까지 지속적으로 상향 예정

bulkuploading...

728x90

'주식 > 일간 종목' 카테고리의 다른 글

| 2023.10.25 일간 종목 (1) | 2023.10.26 |

|---|---|

| 2023.10.24 일간 종목 (0) | 2023.10.25 |

| 2023.10.20 일간 종목 (0) | 2023.10.20 |

| 2023.10.19 일간 종목 (0) | 2023.10.19 |

| 2023.10.18 일간 종목 (1) | 2023.10.18 |